Financiële aspecten van de SCE

In dit artikel meer informatie over de financiële aspecten die komen kijken bij de Subsidieregeling Coöperatieve Energieopwekking (SCE). Ieder energie-initiatief krijgt ermee te maken: de uitdaging van het vinden van financiering. En dat blijkt lang niet altijd even makkelijk. Banken geven vaak niet thuis en met crowdfunding zijn collectieven vaak (nog) niet bekend. Maar er zijn ook andere financiële aspecten waarvan een energiecollectief op de hoogte moet zijn.

Zo zit de subsidie in elkaar

Hoe is de subsidie opgebouwd?

De SCE is een exploitatiesubsidie. De opzet komt grotendeels overeen met die van de Stimuleringsregeling Duurzame Energie ++ (SDE++). Energiecoöperaties of VvE’s ontvangen gedurende de looptijd subsidie per geproduceerde kWh, waarbij het uitbetaalde subsidiebedrag meebeweegt met de marktwaarde van de geproduceerde energie in dat jaar.

De SCE-subsidie:

- is een exploitatiesubsidie met een gegarandeerde looptijd van 15 jaar.

- bestaat uit een basisbedrag dat voor 15 jaar is vastgelegd in de subsidiebeschikking minus een correctiebedrag dat per jaar varieert. Omdat het correctiebedrag jaarlijks fluctueert is de daadwerkelijke subsidie per kWh jaarlijks ook verschillend.

- wordt berekend per kWh, op basis van het vermogen van de productie-installatie en het voor die categorie productie-installaties geldende maximum aantal vollasturen. Ook het vermogen en het aantal vollasturen worden voor 15 jaar vastgelegd in de subsidiebeschikking.

Het idee is dat de subsidiegever geld bijlegt zolang de productie van duurzame energie meer kost dan opbrengt. Dus als de elektriciteitsprijs stijgt, ontvang je minder subsidie (je ontvangt dan een hogere vergoeding voor je opgewekte stroom uit de markt). Er wordt niet gekeken naar daadwerkelijk gemaakte kosten en daadwerkelijk genoten opbrengsten – want dan worden de uitvoeringskosten te hoog.

Wat wordt verstaan onder het basisbedrag?

Dat is een vastgesteld bedrag per kWh dat je ontvangt voor jouw opgewekte energie. De hoogte van het vastgestelde basisbedrag is een gegarandeerde vergoeding en bestaat uit een deel subsidie en de (gemiddelde) marktprijs voor de geproduceerde elektriciteit – de verkoop van elektriciteit en Garanties van Oorsprong (GVO's).

In het basisbedrag is de (theoretische) kostprijs voor de productie van hernieuwbare elektriciteit per kWh vastgelegd (per technologie). Investerings-, exploitatiekosten en een redelijk rendement worden meegenomen.

De minister stelt (op advies van het PBL) per categorie productie-installaties een basisbedrag per kWh vast en dat wordt jaarlijks gepubliceerd in het openstellingsbesluit van de subsidieregeling. Het basisbedrag wordt vastgelegd in de beschikking tot subsidieverlening. Het basisbedrag uit je afgegeven subsidiebeschikking blijft gelijk gedurende de looptijd van de subsidie (15 jaar). Het basisbedrag wordt gepubliceerd voor elke openstellingsronde van de SCE regeling en geldt voor de gehele looptijd van de subsidie. Zie hier de basisbedragen per categorie voor 2025.

Jaarlijks brengt het Planbureau voor de Leefomgeving (PBL) een advies uit aan de minister over de hoogte van het voorstelde basisbedrag, volgens een vaste systematiek. Specifieke kenmerken en diversiteit van productie-installaties die door coöperaties worden gerealiseerd, worden door het PBL meegewogen in het basisbedrag. Uitgangspunt is dat het merendeel van de productie-installaties gerealiseerd kan worden.

Wat wordt verstaan onder het correctiebedrag?

Het correctiebedrag is de theoretische opbrengst per geproduceerde kWh energie. Jaarlijks wordt door het PBL de gemiddelde marktprijs vastgesteld voor geproduceerde stroom. Dit is het correctiebedrag, het bestaat uit de som van:

- de gemiddelde elektriciteitsprijs van de voorafgaande kalenderjaar,

- de gemiddelde waarde van de Garanties van Oorsprong,

- en eventuele andere inkomsten.

De definitieve correctiebedragen worden jaarlijks rond april bekendgemaakt. Subsidie ontvang je als voorschot. Dat voorschot wordt berekend op basis van een voorlopig correctiebedrag wat rond november bekend wordt gemaakt. Zie hier een tabel met de voorlopige correctiebedragen per categorie voor 2025.

De voorlopige correctiebedragen voor 2025 zijn voor een aantal categorieën lager dan de basisbedragen. Hierdoor komt het voorlopige subsidiebedrag uit op €0. Hoe dit de komende jaren verloopt, is moeilijk te voorspellen.

Wanneer wordt het correctiebedrag vastgesteld?

Jaarlijks wordt een voorlopig en een definitief correctiebedrag vastgesteld. Deze worden gepubliceerd in de Staatcourant en zijn te vinden op de website van RVO.

Ieder jaar vóór 1 november wordt het voorlopige correctiebedrag vastgesteld. Op basis hiervan worden de maandelijkse voorschotten bepaald voor de subsidie in het volgende kalenderjaar. Daarbij wordt uitgegaan van de gemiddelde elektriciteitsprijs van de voorafgaande periode van 1 september tot en met 31 augustus.

Het definitieve correctiebedrag wordt jaarlijks vóór 1 april vastgesteld. Op basis hiervan vindt een verrekening plaats. Bij het definitieve correctiebedrag wordt de gemiddelde elektriciteitsprijs in het voorgaande kalenderjaar – 1 januari tot en met 31 december – gehanteerd.

Hoeveel geld is beschikbaar voor de regeling?

Het budget van de SCE voor 2025 is €100 miljoen.

In de komende jaren kan een vergelijkbaar budget worden opengesteld als een volgend kabinet daartoe besluit. Een eventueel budget dat niet wordt benut voor de SCE vloeit terug naar de begrotingsreserve duurzame energie/SDE-middelen.

Hoe hoog is het subsidiebedrag voor mijn project?

De hoogte van de subsidie is het basisbedrag (voor 15 jaar vastgelegd in subsidiebeschikking) minus het correctiebedrag (varieert per jaar). Omdat het correctiebedrag jaarlijks fluctueert is de daadwerkelijke subsidie per kWh jaarlijks ook verschillend. Als de energieprijs stijgt, ontvang je minder subsidie en als de energieprijs daalt, ontvang je meer subsidie. Maar let op: projecten met grootverbruikersaansluitingen kunnen geen subsidies meer ontvangen over periodes met negatieve energieprijzen.

De subsidie wordt berekend per kWh, op basis van het vermogen van de productie-installatie en het voor die categorie productie-installaties geldende maximum aantal vollasturen. Ook het vermogen en het aantal vollasturen wordt voor 15 jaar vastgelegd in de subsidiebeschikking. Zie hier per productie-categorie de maximale vollasturen voor 2025.

- Basisbedrag – correctiebedrag = subsidie

Voorbeeld: stel dat het vastgestelde basisbedrag 14,6 eurocent per kWh is en het definitieve correctiebedrag in het eerste jaar 3,4 eurocent per kWh. Dan ontvang je als coöperatie of VVE dus 14,6 - 3,4 = 11,2 eurocent subsidie per kWh voor je opgewekte energie in het eerste jaar.

In dit voorbeeld geldt:

- In jaren 2 en 3 ligt de elektriciteitsprijs onder de basiselektriciteitsprijs. De coöperatie moet dan geld bijleggen want de subsidie ‘vult het gat niet’.

- In de jaren 13 en 14 levert de stroom meer op dan het basisbedrag. De coöperatie mag deze extra inkomsten zelf houden, want de subsidie kan niet negatief worden.

Door hoge energieprijzen kan het definitieve correctiebedrag hoger zijn dan het basisbedrag. Je zult dan in dat geval geen subsidie ontvangen. Het is niet zo dat je dan subsidie moet terugbetalen.

Wat is het maximumale subsidiebedrag?

In de subsidiebeschikking wordt een maximumproductie per jaar vastgelegd waarvoor subsidie kan worden verstrekt. Deze maximumproductie is het product van het vermogen van je productie-installatie (uitgedrukt in kW of kWp, zoals je hebt opgegeven bij je aanvraag) en het maximaal aantal vollasturen dat voor jouw categorie productie-installaties geldt.

Een rekenvoorbeeld:

| Input | |

| Vastgestelde vollasturen | 900 uur |

| Vol vermogen van je installatie | 300 kWp |

| Vastgesteld basisbedrag | 14,6 eurocent per kWh |

| Vastgesteld correctiebedrag (voor dat jaar) | 3,4 eurocent per kWh |

| Berekening | |

| Maximum subsidiabele productie voor dat jaar | 900 x 300 kWp = 270 MWh |

| Maximum subsidie (voor dat jaar)* | 270.000 kWh x (14,6 – 3,4) eurocent per kWh = € 30.240 |

| * afgezien van ‘banking’, zie verderop. |

Tabel 1: voorbeeld maximum subsidie in een bepaald jaar

Als de gerealiseerde productie hoger is dan de maximumproductie per jaar wordt gerekend met de maximumproductie.

Met deze gegevens kan ook een maximum subsidiebedrag voor de hele looptijd worden berekend. Het totale bedrag is de maximaal subsidiabele productie per jaar x (basisbedrag – basiselektriciteitsprijs) x 15. Dit is natuurlijk nooit het bedrag dat je ontvangt; de correctiebedragen gaan hier nog vanaf.

Let op: vanaf 2024 geldt dat het maximale subsidiebedrag per subsidieontvanger €30 miljoen is over de gehele looptijd van de subsidie.

Hoe hoog is het voorschot?

Elk jaar ontvang je een voorschot op de subsidie voor de energie die je verwacht op te wekken. Dit voorschot wordt door RVO berekend nadat de installatie in gebruik is genomen en deze definitief is ingeschreven bij Verticer (voorheen CertiQ). Het voorschot is een voorlopig bedrag, berekend op basis van de verdeling tussen netlevering en niet-netlevering is opgegeven in het aanvraagformulier.

Het voorschot wordt als volgt berekend:

- Het jaarlijks voorschot is 80% van de subsidie voor de verwachte energieopwekking (productieraming --> basisbedrag minus het voorlopige correctiebedrag).

- De schatting van de energieproductie (de hoeveelheid energie) kan niet hoger zijn dan de maximale hoeveelheid die in aanmerking komt voor subsidie.

- In het eerste jaar van het voorschot gaat RVO uit van de in de aanvraag opgegeven verdeling ‘net-levering’ en ‘niet net-levering’.

- Bij de volgende voorschotten kijkt RVO naar de werkelijke verdeling ‘net-levering’ en ‘niet net-levering’.

- Als de uiteindelijke productie sterk achterblijft bij de schatting, kan het voorschot tussentijds verlaagd worden (negatieve bijstelling)

Het werkelijke subsidiebedrag wordt vervolgens achteraf berekend per kalenderjaar. Na afloop van het kalenderjaar wordt dan door RVO het voorschot verrekend met de werkelijke hoeveelheid opgewekte energie en het correctiebedrag.

Let op: In 2023 is in verband met de hoge energieprijzen besloten om geen maandelijkse voorschotten meer uit te betalen. Hiermee wordt voorkomen dat er subsidie terugbetaald moet worden. Lees hier meer over deze beslissing.

Wat gebeurt er als ik te veel of te weinig voorschot heb gekregen?

Binnen zes maanden na afloop van het kalenderjaar worden de voorschotten bijgesteld aan de hand van de definitieve correctiebedragen en werkelijk gerealiseerde productie.

- Heb je te weinig gekregen? Je krijgt het te weinig betaalde bedrag binnen zes weken na de datum van de bijstelling.

- Te veel gekregen? Het te veel betaalde bedrag wordt in mindering gebracht op het eerstvolgende voorschot en vervolgens op zoveel maandelijkse voorschotten als nodig. Als er geen voorschot meer gegeven wordt en het teveel voorgeschoten bedrag niet volledig is terugbetaald, wordt de rest teruggevorderd. Let op: vanaf 2024 mogen deze voorschotten gedurende de looptijd van de subsidie teruggevorderd worden en niet meer aan het einde van de subsidielooptijd.

Per jaar wordt de subsidie per kWh vermenigvuldigd met de gerealiseerde productie.

Hoe wordt omgegaan met gemeentelijke en provinciale subsidies naast de SCE?

De minister heeft besloten dat ontvangen subsidies van de gemeente of provincie zijn toegestaan en geen invloed hebben op de hoogte je SCE subsidie. Gemeentelijke of provinciale subsidies voor uw productie-installatie of voor oprichting van je coöperatie worden daarom niet in mindering gebracht worden op de SCE.

Andere subsidies en steun van de Rijksoverheid naast de SCE voor dezelfde productie-installatie zijn niet toegestaan.

Voorbeelden, definities en prijsscenario's

Zijn er rekenvoorbeelden voor de SCE-subsidie beschikbaar?

Door de verschillende productie-categorieën en de wisselwerking tussen het basis- en correctiebedrag kan het best ingewikkeld zijn om de hoogte van de SCE-subsidie vast te stellen. RVO heeft daarom enkele rekenvoorbeelden gemaakt.

Categorie: Zon-PV kleinverbruikersaansluiting ≥ 15 kWp en ≤ 100 kWp

Voorbeeld zon-PV-systeem 60 kWp met 100% netlevering

- Basisbedrag 2025: 0,127 €/kWh

- Voorlopig correctiebedrag 2025 netlevering: 0,047 €/kWh

- Voorlopige bijdrage netlevering in 2025: 0,127 - 0,047 = 0,080 €/kWh

- Maximum aantal subsidiabele vollasturen: 900 vollasturen

- Totaal nominaal vermogen: 60 kWp

- Maximale subsidiabele jaarproductie: 60 x 900 = 54.000 kWh

Voorlopig subsidiebedrag in 2025 (12 maanden): 54.000 x 0,080 = € 4.320,00

Categorie: Zon-PV grootverbruikersaansluiting ≥ 15 kWp en < 500 kWp

Voorbeeld zon-PV-systeem 250 kWp met 60% netlevering en 40% niet-netlevering

- Basisbedrag 2025: 0,135 €/kWh

- Voorlopig correctiebedrag 2025 netlevering: 0,057 €/kWh

- Voorlopig correctiebedrag 2025 niet-netlevering: 0,110 €/kWh

- Voorlopige bijdrage in 2025 netlevering: 0,135 - 0,057 = 0,078 €/kWh

- Voorlopige bijdrage in 2025 niet-netlevering: 0,135 - 0,110 = 0,025 €/kWh

- Maximum aantal subsidiabele vollasturen: 730 vollasturen

- Totaal nominaal vermogen: 250 kWp

- Maximale subsidiabele jaarproductie: 250 x 730 = 182.500 kWh

Voorlopig subsidiebedrag in 2025 netlevering: (60% x 182.500) x € 0,078 = € 8.541,00

Voorlopig subsidiebedrag in 2025 niet-netlevering: (40% x 182.500) x € 0,025 = € 1.825,00

Voorlopig totale subsidiebedrag in 2025 (12 maanden): € 8.541,00 + € 1.825,00 = € 10.366,00

Categorie: Zon-PV grondgebonden grootverbruikersaansluiting ≥ 500 kWp en ≤ 6 MWp

Voorbeeld zon-PV-systeem 4.000 kWp grondgebonden met 60% netlevering en 40% niet-netlevering

- Basisbedrag 2025: 0,080 €/kWh

- Voorlopig correctiebedrag 2025 netlevering: 0,057 €/kWh

- Voorlopig correctiebedrag 2025 niet-netlevering: 0,093 €/kWh

- Voorlopige bijdrage in 2025 netlevering: 0,080 - 0,057 = 0,023 €/kWh

- Voorlopige bijdrage in 2025 niet-netlevering: 0,080 - 0,093 = 0,000 €/kWh

- Maximum aantal subsidiabele vollasturen: 730 vollasturen

- Totaal nominaal vermogen: 4.000 kWp

- Maximale subsidiabele jaarproductie: 4.000 x 730 = 2.920.000 kWh

Voorlopig subsidiebedrag in 2025 netlevering: (60% x 2.920.000) x € 0,023 = € 40.296,00

Voorlopig subsidiebedrag in 2025 niet-netlevering: (40% x 2.920.000) x € 0,000 = € 0,00

Voorlopig totale subsidiebedrag in 2025 (12 maanden): € 40.296,00

Categorie: Windenergie kleinverbruikersaansluiting ≥ 15 kW en ≤ 100 kW

Voorbeeld windproject 50 kW, 100% netlevering, p50-waaarde van 2.140 vollasturen

- Basisbedrag 2025: 0,172 €/kWh

- Voorlopig correctiebedrag 2025 netlevering: 0,063 €/kWh

- Voorlopige bijdrage netlevering in 2025: 0,172 - 0,063 = 0,109 €/kWh

- Maximum aantal subsidiabele vollasturen: 2.140 vollasturen (p50-waarde)

- Totaal nominaal vermogen: 50 kW

- Maximale subsidiabele jaarproductie: 50 x 2.140 = 107.000 kWh

Voorlopig subsidiebedrag in 2025 (12 maanden) 107.000 x 0,109 = € 11.663,00

Categorie: Windenergie grootverbruikersaansluiting ≥ 15 kW en ≤ 1 MW, ≥ 7,5 en < 8 m/s

Voorbeeld windproject 500 kW, 100% netlevering, p50-waarde van 1.760 vollasturen

- Basisbedrag 2025: 0,154 €/kWh

- Voorlopig correctiebedrag 2025 netlevering: 0,069 €/kWh

- Voorlopige bijdrage netlevering in 2025: 0,154 - 0,069 = 0,085 €/kWh

- Maximum aantal subsidiabele vollasturen: 1.760 vollasturen (p50-waarde)

- Totaal nominaal vermogen: 500 kW

- Maximale subsidiabele jaarproductie: 500 x 1.760 = 880.000 kWh

Voorlopig subsidiebedrag in 2025 (12 maanden) 880.000 x 0,085 = € 74.800,00

Categorie: Windenergie grootverbruikersaansluiting > 1 MW en ≤ 6 MW, ≥ 7,5 en < 8 m/s

Voorbeeld windproject 4.000 kW, 100% netlevering, p50-waarde van 2.950 vollasturen

- Basisbedrag 2025: 0,066 €/kWh

- Voorlopig correctiebedrag 2025 netlevering: 0,069 €/kWh

- Voorlopige bijdrage netlevering in 2025: 0,066 - 0,069 = 0,000 €/kWh

- Maximum aantal subsidiabele vollasturen: 2.950 vollasturen (p50-waarde)

- Totaal nominaal vermogen: 4.000 kW

- Maximale subsidiabele jaarproductie: 4.000 x 2.950 = 11.800.000 kWh

Voorlopig subsidiebedrag in 2025 (12 maanden) 11.800.000 x 0,000 = € 0,00

Categorie: Waterkracht grootverbruikersaansluiting ≥ 15 kW en ≤ 150 kW

Voorbeeld waterkrachtproject 150 kW met 100% netlevering

- Basisbedrag 2025: 0,175 €/kWh

- Voorlopig correctiebedrag 2025 netlevering: 0,075 €/kWh

- Voorlopige bijdrage netlevering in 2025: 0,175 - 0,075 = 0,100 €/kWh

- Maximum aantal subsidiabele vollasturen: 5.000 vollasturen

- Totaal nominaal vermogen: 150 kW

- Maximale subsidiabele jaarproductie: 150 x 5.000 = 750.000 kWh

Voorlopig subsidiebedrag in 2025 (12 maanden): 750.000 x 0,100 = € 750.000,00

Wat zijn Garanties van Oorsprong?

Garanties van Oorsprong (GvO) zijn verhandelbare certificaten waarmee je aantoont dat hernieuwbare elektriciteit is geproduceerd en op een elektriciteitsnet is ingevoed. GvO's voor netlevering kunnen verhandeld worden en vertegenwoordigen dus een economische waarde. Je kunt ze verkopen. Ze worden afgegeven door VertiCer (voorheen CertiQ), de garantiebeheerinstantie.

Voor de geproduceerde hoeveelheid elektriciteit die niet op een elektriciteitsnet wordt ingevoed, worden GvO's voor niet-netlevering afgegeven. Die zijn niet verhandelbaar en kunnen alleen gebruikt worden ter verkrijging van het subsidievoorschot. Wanneer ze voor dat doel zijn gebruikt, vervallen ze.

Wat wordt bedoeld met 'banking'?

Je mag soms schuiven met wat er in welk jaar geproduceerd of juist niet geproduceerd wordt. In je subsidiebeschikking staat het maximum aantal kWh dat jaarlijks voor subsidie in aanmerking komt: de maximaal subsidiabele jaarproductie. Als je daaronder of daarboven zit, kan je door te schuiven je totale subsidie-inkomsten over de looptijd van je project vergroten. Dat wordt ‘banking’ genoemd. Er zijn twee vormen van banking:

• Forward banking: als je minder elektriciteit opwekt dan de maximaal subsidiabele jaarproductie kun je het productietekort voor 100% naar het volgende jaar meenemen. Om zo het productietekort en de daardoor gemiste subsidie in te halen.

• Backward banking: indien je meer elektriciteit opwekt dan de maximaal subsidiabele jaarproductie, kun je dat deel van het productieoverschot naar het volgende jaar meenemen om een productietekort aan te vullen. Backward banking is per jaar beperkt tot maximaal 25% van de subsidiabele productie. Dit om te waarborgen dat de productie-installatie (nagenoeg) de gehele subsidieperiode blijft draaien en niet vroegtijdig stopgezet wordt, doordat de totale subsidiabele productie al is gerealiseerd.

Banking is toegestaan voor alle categorieën productie-installaties.

Aan het einde van de subsidieperiode van vijftien jaar heb je als subsidieontvanger de mogelijkheid om gemiste productie in te halen in een extra zestiende jaar. Op verzoek van de subsidieontvanger kan de subsidieperiode verlengd worden. Voor installaties met een kleinverbruikersaansluiting kan dit met maximaal een jaar. Installaties met grootverbruikersaansluitingen kunnen met maximaal twee jaar verlengd worden.

Het bankingsaldo wordt door RVO bijgehouden. Mocht het zijn dat dit saldo in een bepaald jaar gebruikt kan worden, dan verrekend RVO dit automatisch. Dit saldo is elk jaar zichtbaar op de jaarlijkse bijstellingsbrief.

Wat betekent de investeringszekerheid van ten minste 15 jaar?

De subsidiebeschikking geldt voor 15 jaar. Dit geeft investeringszekerheid voor de lange termijn. Bovendien verbetert hierdoor het risicoprofiel van de productie-installaties, waardoor het eenvoudiger wordt voor coöperaties en VvE’s om financiering te krijgen voor de productie-installatie.

Wat is de gemiddelde elektriciteitsprijs?

De gemiddelde elektriciteitsprijs is gebaseerd op een gemiddelde van alle uurtarieven in het jaar, die afkomstig zijn van de kortetermijn-handelsmarkt EPEX. In deze uurprijzen zijn profielkosten verdisconteerd. Onbalanskosten niet, daarvoor wordt nog gecorrigeerd.

Voor de elektriciteitsprijs geldt een ondergrens in de SCE, ofwel de basiselektriciteitsprijs. Zie hier de vastgestelde basiselektriciteitsprijs per productie-categorie in 2025.

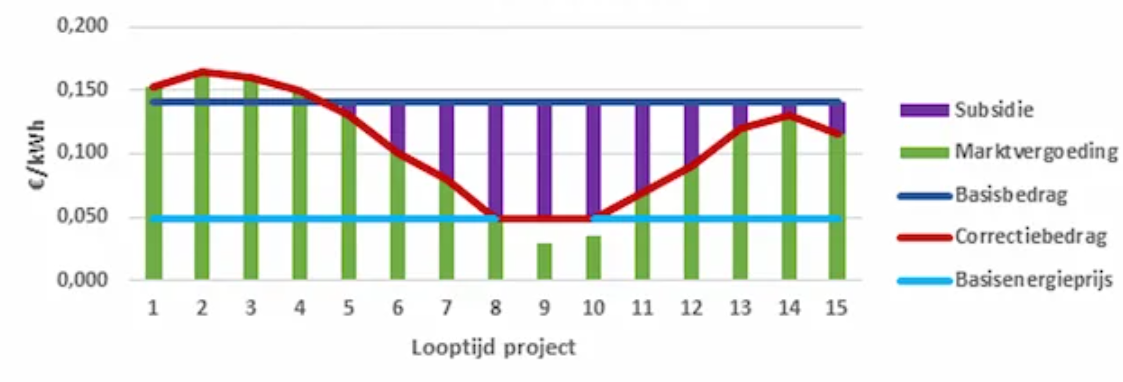

Wat gebeurt er als de elektriciteitsprijs boven het correctiebedrag uitkomt?

Als de geproduceerde stroom meer opbrengt dan het correctiebedrag, mag de coöperatie deze extra inkomsten zelf houden. Andersom geldt ook dat als de werkelijke opbrengst per kWh lager is dan het correctiebedrag dat het lagere deel niet wordt bijgelegd vanuit de subsidie.

Zie ook Figuur 1: de subsidie in beeld.

Wat gebeurt er als de elektriciteitsprijs onder de basiselektriciteitsprijs zakt?

De basiselektriciteitsprijs (per categorie productie-installatie) is de ondergrens voor de elektriciteitsprijs die gebruikt wordt in het correctiebedrag. Onder die basiselektriciteitsprijs wordt geen subsidie bijgelegd (zie ook Figuur 1: de subsidie in beeld).

In de praktijk zal de elektriciteitsprijs naar verwachting niet vaak onder deze basiselektriciteitsprijs zakken. Er zullen best uren of dagen voorkomen waarbij de kortetermijnprijs onder de basisprijs ligt, maar de elektriciteitsprijs in het correctiebedrag is een gemiddelde van alle EPEX-uurtarieven in een jaar.

De basiselektriciteitsprijs (per categorie productie-installatie) wordt jaarlijks vastgelegd in het Openstellingsbesluit. In je subsidiebeschikking wordt de basiselektriciteitsprijs van dat jaar opgenomen, die geldt dan gedurende de looptijd van de subsidie.

De basiselektriciteitsprijs bedraagt twee derde van de langetermijn-elektriciteitsprijs. Er zijn twee categorieën: elektriciteit die wordt ingevoed op het elektriciteitsnet versus elektriciteit die niet wordt ingevoed op het elektriciteitsnet. Voor beide categorieën geldt dezelfde tweederderegel.

Wat gebeurt er als de elektriciteitsprijs negatief is?

Het kan voorkomen dat de elektriciteitsprijs negatief is. Dit gebeurt als het aanbod van stroom op de markt groter is dan de vraag naar elektriciteit. Nog meer stroom op het net leveren is dan ongewenst. RVO wil daarom in die periodes geen subsidie uitkeren.

Dit geldt alleen voor productie-installaties met een grootverbruikersaansluiting en voor toegekende subsidieaanvragen vanaf 2024.

Businesscase & verzekeringen

Waarmee moet je rekening houden bij het vormgeven van de businesscase?

Een businesscase (of een haalbaarheidsstudie) heeft als doel het onderbouwen van een investeringsbeslissing. Hierin worden de verschillende investeringskosten tegen de baten uitgezet. Bij het maken van een businesscase moet men rekening houden met onder meer de volgende mogelijke kosten:

- Aanschaf- en installatiekosten van productie-installatiekosten en toebehoren

- Notariskosten: oprichtingskosten voor de cooperatie of kosten voor aanpassing statuten VvE

- Juridisch advies

- Fiscaal advies

- Vergunningen

- Overlegkosten met overheid, leveranciers, dakeigenaren, projectontwikkelaars, et cetera

- Marketing- en communicatiekosten (denk aan ledenwerving en voorlichting)

- Aanschaf- en installatiekosten van productie-installatie en toebehoren

- Aansluitingskosten

- Kosten vastrecht

- (Aansprakelijkheids-)verzekerings-kosten

- Bemeteringskosten netbeheerder (jaarlijks terugkerend)

- Kosten productiemeter

- Huur, recht van opstal, kadasterkosten locatie

- Kosten van certificering voor GvO’s

- Administratiekosten voor de coöperatie

- Onderhoudskosten

- Afschrijving op het systeem

- Beveiliging

- Vennootschapsbelasting

Hier tegenover staan als baten:

- verkoop van de stroom

- verkoop van de GvO’s

- eventuele premie voor het aanbrengen van nieuwe klanten bij de energieleverancier

- en voor de leden de belastingkorting

Daarnaast kan de coöperatie gebruik maken van belastingaftrek voor de kosten en de afschrijving.

Hoe ziet de businesscase voor een SCE-project eruit?

Er is geen standaardvoorbeeld of rekenmodel voor de businesscase van een SCE-project beschikbaar. Elk project is situatie specifiek en elke businesscase is maatwerk.

- RVO heeft zowel een handleiding als een model voor de haalbaarheidsstudie gemaakt om je op weg te helpen.

- Vanaf 2024 moet een uitgesplitste begroting van noodzakelijke kosten toegevoegd worden bij het financieringsplan

- Meer weten over de mogelijke opzet van een SCE-businesscase en de verschillende variabelen daarin? Bekijk de webinars over de businesscase bij SCE-projecten terug waarin Floris Brüning (Soft Energy) de mogelijkheden uitlegt.

Moet ik bij de aanvraag al een volledig uitgewerkte businesscase indienen?

Bij je subsidieaanvraag hoef je nog geen volledig uitgewerkte businesscase in te dienen. Je dient wel een haalbaarheidsstudie met een financierings- (met een uitgesplitste begroting van noodzakelijke kosten) en projectplan met exploitatieberekening mee te sturen. Op basis daarvan beoordeelt RVO de subsidieaanvraag op financiële haalbaarheid. Na toekenning van de subsidie werk je de definitieve businesscase uit.

Als ik geen rendabele haalbaarheidsstudie heb, kom ik dan wel in aanmerking voor subsidie?

De haalbaarheidsstudie is een verplichte bijlage. Bij de beoordeling van je aanvraag wordt er gekeken naar het totale plaatje. Een haalbaarheidsstudie met een heel laag rendement hoeft niet te leiden tot een afwijzing, maar kan voor RVO wel een aanleiding zijn om hierover vragen te stellen. Als je vervolgens met een goede onderbouwing komt, kun je nog steeds in aanmerking komen voor subsidie.

Moet het model haalbaarheidsstudie van RVO gebruikt worden of mag ik ook een eigen berekening meesturen?

RVO ziet het liefst dat je het model haalbaarheidsstudie gebruikt dat bij RVO op de website staat. Hierin komen alle vragen en berekeningen naar voren waarop RVO haar beoordeling baseert. Het staat echter vrij om een eigen haalbaarheidsstudie met de aanvraag mee te sturen. Kijk wel goed naar de verplichte onderdelen die in de haalbaarheidsstudie naar voren moeten komen. Zie hiervoor de handleiding.

Wat zijn gemiddeld terugverdientijden en hoe verhoudt zich dit tot de regeling?

Het is lastig om de gemiddelde terugverdientijd aan te geven. Bij het bepalen daarvan moet je rekening houden met een groot aantal factoren die per specifieke situatie anders zullen zijn. Terugverdientijden lijken te liggen tussen de 8 en 15 jaar. Het is van belang dat de terugverdientijd ligt binnen de minimale duur van de regeling, te weten 15 jaar.

Wat is er te zeggen over de verzekering van de installatie?

Het is mogelijk om een productie-installatie te verzekeren. Omdat de regeling vereist dat de installatie juridisch en economisch eigendom is van de coöperatie kan de installatie niet onder de opstalverzekering van de eigenaar van het gebouw of de grond verzekerd worden. Er zal een aparte verzekering voor de installatie moeten worden afgesloten. Wij adviseren u dit na te vragen bij uw verzekeringsmaatschappij of tussenpersoon. Er zijn ook verzekeraars die speciaal voor zonnestroominstallaties verzekeringen aanbieden. Sommige daarvan verzekeren zelfs de garantie van de leverancier (voor het geval deze binnen de garantieperiode failliet zou gaan).

Let wel op of de zonnepanelen voldoen aan de eisen die de verzekeraar stelt, bijvoorbeeld installatie door een gekwalificeerde installateur, bepaalde kwaliteitsnormen en een bepaald aantal jaren productgarantie.

Lees het artikel Verzekeren van een zonne-installatie op andermans dak voor meer informatie.

Welke verzekeringen heb ik nodig?

Voor een coöperatie met een SCE-project zijn verschillende verzekeringen relevant:

- aansprakelijkheidsverzekering voor bedrijven (AVB)

- panelenverzekering (als het om een PV-project gaat)

- bestuurdersaansprakelijkheidsverzekering

Die verzekeringen heb je niet alle drie vanaf de start van de coöperatie nodig.

Op de website van Energie Samen vind je meer informatie over welke verzekeringen je wanneer nodig hebt.

Leden van Energie Samen kunnen gebruik maken van de collectieve bestuurdersaansprakelijkheidsverzekering. De premies voor AVB en panelenverzekering worden steeds hoger. Energie Samen werkt al langer aan een mogelijkheid om een betaalbare collectieve aansprakelijkheidsverzekering voor bedrijven en/of een panelenverzekering af te sluiten, maar het is lastig.

De belangrijkste tips als je aan de slag gaat met verzekeringen:

- Maak een keuze of je zelf zaken wilt gaan uitzoeken of dat je een (lokale) verzekeringstussenpersoon inschakelt. Zie ook: de checklist van Energie Samen ‘wat de verzekeringsadviseur van je wil weten’ (Word)

- Vergelijk verschillende verzekeraars.

- Kijk zowel naar de premie als naar wat er precies gedekt wordt.

- Houd rekening met bijkomende kosten. Niet alleen assurantiebelasting en poliskosten, maar bijvoorbeeld bij panelenverzekering: welke keuringen zijn vereist en hoe vaak?.

- Houd rekening met andere vereisten, zoals documentatie van de installateur.

- Leg afspraken met andere partijen zoals installateurs c.q. externe adviseurs zo goed mogelijk vast.

Is het nodig een financiële bijsluiter op te stellen en te communiceren naar (potentiële) leden?

Om misverstanden te voorkomen, is het verstandig om een financiële bijsluiter op te stellen. Er zijn namelijk altijd risico’s verbonden aan een investering. Maak in deze financiële bijsluiter duidelijk wat deze risico’s zijn. Een aanzet ter inspiratie:

- Ga bijvoorbeeld in op het voorkomen en verhelpen van technische mankementen. Denk aan verzekering en onderhoud: wat dragen de leden bij aan de kosten ervan? Wat zijn de mogelijke consequenties als het systeem niet verzekerd of onderhouden zou worden?

- Kun je ook geld verliezen? Ben je als lid aansprakelijk voor meer dan je eigen inleg?

- Communiceer of je project valt onder toezicht van de Autoriteit Financiële Markten (AFM) en/of de Autoriteit Consument en Markt (ACM). Let hierbij op dat eventuele vrijstelling van de prospectusplicht afhankelijk is van de (financiële) grootte van je project en de wijze waarop je de uitkering aan leden vormgeeft. Zie voor meer info onze uitleg Wat is een informatiedocument? in het artikel Voorbeeldreglement en -ledenovereenkomst bij SCE-projecten.

- Welke administratiekosten betaalt een lid?

- Geef aan of de contributie/inleg vrij is van BTW.

- Communiceer over de voorwaarden voor ondernemers om mee te doen.

- En niet onbelangrijk: communiceer over de hoeveelheid geproduceerde stroom, fluctuaties daarin, en wat dat betekent.

Om je te helpen bij het communiceren naar leden in het project hebben we twee aanpasbare brochures gemaakt: voor coöperaties en voor VvE's

Belastingen

Een coöperatie is BTW-plichtig. Wat houdt dat in?

De Belastingdienst beschouwt coöperaties als BTW-ondernemers. Coöperaties zijn dus BTW-plichtig en zullen een BTW- boekhouding moeten bijhouden. Een coöperatie verkoopt de stroom aan een energiebedrijf en moet hierover ook BTW in rekening brengen. Deze BTW moet de coöperatie afdragen aan de Belastingdienst. De BTW over de inkopen en kosten die de coöperatie heeft gemaakt, mag hiervan worden afgetrokken. Dat betekent dat de coöperatie de BTW over de investering kan terugvorderen in het eerste jaar. Overigens heeft de investering door het collectief ook betrekking op advies, montage, verzekering en arbeid en onderhoud. Alle uitgaven zijn te verrekenen indien deze zijn bedoeld met het oog op het verrichten van belaste prestaties (stroomverkoop). Dat kan doorslaggevend zijn voor de business case van een project.

Zie voor meer informatie over belastingen het artikel: SCE: met welke belastingen heb je als coöperatie en leden te maken?

Moet de coöperatie ook vennootschapsbelasting afdragen?

Een coöperatie is in fiscaal opzicht een gewone onderneming. Dat betekent dat zij omzetbelasting betaalt over de toegevoegde waarde van de productie, bij werkgeverschap loonheffingen inhoudt en over het exploitatieresultaat vennootschapsbelasting betaalt. De vennootschapsbelasting is een winstbelasting. Deze wordt geheven over het positieve resultaat van de coöperatie. Winsten tot € 245.000 (in 2021) worden belast tegen 15%. Winsten boven de € 245.000 tegen 25%.

Indien er sprake is van winst door de coöperatie, is er dus in principe sprake van verschuldigde vennootschapsbelasting. Maar dat is dan wel een resultante van verkoopresultaat minus de daarmee gepaard gaande kosten (zoals afschrijving installatie, eventuele rente en aflossing lening, administratieve kosten, onderhoud, et cetera). Na het opstellen van de jaarrekening zal de aangifte Vennootschapsbelasting worden opgesteld. Hiervoor kan de coöperatie opdracht geven aan een accountant. Na het indienen van de aangifte zal er een aanslag vennootschapsbelasting worden opgelegd door de belastinginspecteur.

In de praktijk zullen de afschrijvingslasten van de zonnestroominstallatie de fiscale winst behoorlijk drukken. Dat kan leiden tot een boekhoudkundig verlies en een negatieve aangifte vennootschapsbelasting. Deze fiscale verliezen zijn onder voorwaarden te verrekenen met winsten van latere jaren. Daarnaast is het speciale aan een coöperatie dat zij een gedeelte van het eventuele exploitatieresultaat kan uitkeren aan de leden. Daarmee wordt het exploitatieresultaat verlaagd en daarmee ook de basis voor de belastbare winst. Deze uitkering wordt ‘verlengstukwinst’ genoemd. De verlengstukwinst is de door de coöperatie gemaakte winst.

Er is een belangrijk onderscheid tussen financiering door de leden van het project middels een obligatielening of een participatie voor de vennootschapsbelasting.

- De kapitaalinbreng van leden is een lening: de rente wordt gezien als aftrekbare kostenpost, dus vóór winstbepaling in de aangifte vennootschapsbelasting

- De kapitaalinbreng van leden is een aandeel/participatie: eventuele winstuitkering is na winstbepaling in de aangifte vennootschapsbelasting.

Als ondernemingen als lid deelnemen in de coöperatie kan er sprake zijn van ‘verlengstukwinst’, dit is de winst die toerekenbaar is aan de prestatie van of door de leden. De verlengstukwinst is aftrekbaar van de winst van de coöperatie. Hieraan zijn nadere voorwaarden verbonden en moet afgestemd worden met de belastinginspecteur.

Indien sprake is van een startbijdrage/subsidie voor Lokale Energie Coöperaties moet ook vennootschapsbelasting betaald worden. De opstartbijdrage/subsidie behoort tot het belastbare bedrag. De wederverkopersvergoeding – die een coöperatie ontvangt indien zij wederverkoper is – behoort eveneens tot het belastbare bedrag. Dat betekent dat als het resultaat van de coöperatie positief is, over deze winst, 15% (tarief 2021) vennootschapsbelasting is verschuldigd. Om te voorkomen dat vennootschapsbelasting moet worden betaald is het van belang om de ontvangen subsidie en de wederverkopers vergoeding in hetzelfde boekjaar ook te besteden.

Zie voor meer info:

SCE: met welke belastingen heb je als coöperatie en leden te maken?

https://www.cooperatie.nl/cooperaties-en-belastingen-hoe-zit-dat-cooperatie-zelf

Klopt het dat leden die recht hebben op meer dan 5% van de opbrengst van de coöperatie, voor de fiscus een aanmerkelijk belang hebben en dit in box 2 moeten opgeven bij de inkomstenbelasting?

Dat klopt. Maar belasting wordt pas geheven als er sprake is van een zogenoemd regulier voordeel na aftrek van de kosten. Bij dit reguliere voordeel gaat het dan om uitgekeerde winst (in dit geval de netto opbrengst uit verkoop van de opgewekte stroom) door de coöperatie aan haar leden, niet om de belastingkorting zelf. Van de inkomsten die het lid ontvangt voor de verkoop van zijn deel van de stroom, mogen de kosten voor het 'terugkopen' van die stroom van de leverancier worden afgetrokken.

Zie voor meer informatie over belastingen het artikel: SCE: met welke belastingen heb je als coöperatie en leden te maken?

Klopt het dat deelnemers die recht hebben op minder dan 5% van de opbrengst van de coöperatie, hun aandeel in de coöperatie in box 3 (vermogenbelasting) op dienen te geven?

Alleen het vermogen wordt in Box 3 belast. Dat zou in deze gevallen - indien men minder dan een 5%-belang heeft - neerkomen op de deelname in euro's in de coöperatie. Stel iemand neemt voor 5.000 euro eigen vermogen deel (minder dan 5% van het totaal). Dan moet deze 5.000 euro als vermogen in Box 3 worden meegeteld. Dat zou echter ook het geval zijn als deze 5.000 euro nog als spaargeld op de rekening van de persoon zou staan. Indien voor de deelname een lening is afgesloten dan is deze schuld ook in Box 3 aftrekbaar.

Zie voor meer informatie over belastingen het artikel: SCE: met welke belastingen heb je als coöperatie en leden te maken?

Overig

Waarom duurt het openen van een bankrekening voor de coöperatie zo lang?

Een bank heeft een zorgplicht. Dit betekent dat banken moeten controleren wie hun klanten zijn en hoe deze klanten aan hun geld komen. Banken vragen daarom soms heel veel documenten op als een coöperatie een bankrekening wil openen. En dat kost (veel) tijd.

Financiële instellingen zijn verplicht om de identiteit van de ultimate beneficial owner (UBO) of uiteindelijk belanghebbende van een organisatie vast te stellen. Oftewel wie heeft het uiteindelijke eigendom of de uiteindelijke zeggenschap in een organisatie? Bijvoorbeeld via aandelen, stemrechten, eigendomsbelang of andere middelen.

Coöperaties zijn verplicht om hun eigenaren (leden met meer dan 25% van de stemmen) of de personen die zeggenschap in de coöperatie hebben (het bestuur), in een zogeheten UBO-register in te schrijven.

Wettelijke kaders

Bij de inbreng van geld door leden in de coöperatie is het van groot belang alert te zijn op het opereren binnen de wettelijke kaders zoals de Wwft (Wet ter voorkoming van witwassen en financiering terrorisme) en Wft (Wet financieel toezicht). Het gaat dan om zaken als identificatie van leden, herkomst vermogen en de zorgplicht.

Begin daarom met een eenvoudige structuur, zonder ledenrekening en uitgifte van effecten. De inkomsten van de coöperatie worden dan bijvoorbeeld beperkt tot het lidmaatschapsgeld en eventueel subsidies. Je coöperatie functioneert dan meer als een vereniging van leden die duurzame energie willen opwekken.

Later in de ontwikkeling van de coöperatie besluit je met je leden hoe je de onderneming gaat financieren en of je dit doet met leningen of participaties. Banken moeten ook het UBO-register raadplegen, ze krijgen daarmee toegang tot de documentatie die je hebt aangeleverd toen je je UBO inschreef.

Mogen leden van buiten de postcoderoos ook financieel participeren in een project?

Leden die buiten de postcoderoos woonachtig of gevestigd zijn, kunnen financieel participeren in een project. Dat geldt ook voor projecten die in 2021 zijn aangevraagd. Deze leden gelden dan als niet-deelnemende leden, omdat ze niet in de postcoderoos woonachtig of gevestigd zijn. Door ze wel de mogelijkheid te geven financieel te participeren, geven we projecten extra financieringsmogelijkheden. De financiële inbreng van deze niet-deelnemende leden dient duidelijk inzichtelijk te zijn en staat los van het minimaal aantal benodigde deelnemende leden uit de postcoderoos. Je kunt de inbreng van niet-deelnemende leden in de haalbaarheidsstudie kenbaar maken en aangeven voor welk aandeel de inbreng is.

Meer over de Subsidieregeling Coöperatieve Energieopwekking (SCE):

Deze lijst van veelgestelde vragen en antwoorden is opgesteld door HIER en de expertgroep postcoderoos, met vertegenwoordigers van Energie Samen, GrEK, AGEM, OM| Nieuwe Energie en Greenchoice. De informatie werken we regelmatig bij. Heb je vragen? Stuur een mailtje naar vraag@hier.nu. Aan de inhoud van dit artikel kunnen geen rechten worden ontleend. Het verdient aanbeveling om zo nodig in concrete gevallen advies in te winnen.